Türkiye ekonomisinin en dinamik alanlarından biri olan hizmet ihracatı (yazılım, mimarlık, mühendislik, tasarım, veri işleme vb.), mevzuatın çok katmanlı yapısı nedeniyle firmalar için ciddi uyum riskleri barındırmaktadır. Özellikle mal ihracatı ile hizmet ihracatı arasındaki yasal rejim farklılıkları, bilgi kirliliğine yol açmakta ve firmaların hatalı operasyonel kararlar almasına neden olabilmektedir.

2026 yılı mali planlamasında, döviz bozdurma zorunluluğunun kapsamı, %80 kazanç istisnasının “Asgari Kurumlar Vergisi” karşısındaki durumu ve uluslararası para transferlerindeki (Wise, Paypal vb.) prosedürel hatalar, ihracatçıların en kritik gündem maddeleridir. Bu çalışma, söz konusu başlıkları yürürlükteki mevzuat ve olası risk senaryoları ışığında analiz etmektedir.

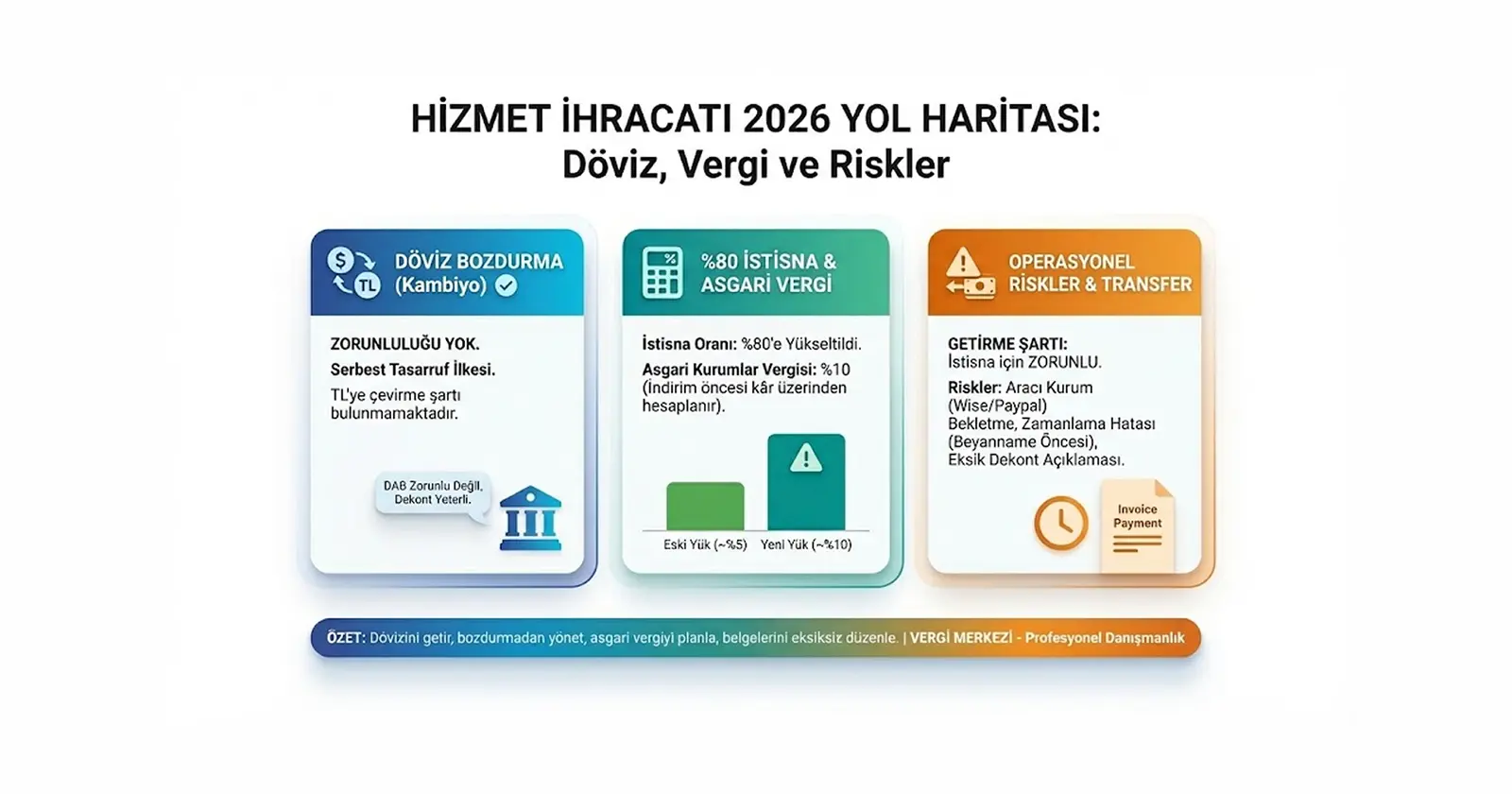

1. Mevzuat Ayrımı: Döviz Bozdurma Zorunluluğu Var mı?

Sektörde sıklıkla karşılaşılan en büyük yanlış anlaşılma, hizmet ihracatçılarının da mal ihracatçıları gibi elde ettikleri dövizin belirli bir oranını TCMB’ye satmak (bozdurmak) zorunda oldukları yönündeki bilgidir.

Mevcut yasal çerçeve (32 Sayılı Karar ve İhracat Genelgeleri) incelendiğinde durum şöyledir:

- Mal İhracatı: İhracat bedelinin yurda getirilmesi ve %30’unun TCMB’ye satılması zorunludur.

- Hizmet İhracatı: Mevzuat uyarınca hizmet ihracatı gelirleri “serbest tasarruf” ilkesine tabidir. Dolayısıyla, hizmet ihracatçısının dövizini TL’ye çevirme (bozdurma) zorunluluğu bulunmamaktadır.

Bankaların “DAB” Israrı ve Operasyonel Çözüm

Bankalar, operasyonel alışkanlıklar nedeniyle hizmet bedelleri için de İhracat Bedeli Kabul Belgesi (DAB) düzenleme eğiliminde olabilirler. Ancak hizmet ihracatında gümrük beyannamesi bulunmadığından ve açık bir ihracat taahhüt hesabı olmadığından, DAB düzenlenmesi zorunlu değildir. İhracat bedelinin tevsiki için banka dekontu yeterli ve geçerli bir belgedir.

Firmaların, bankalarına işlemin “hizmet ihracatı” olduğunu ve döviz bozdurma zorunluluğunun bulunmadığını hatırlatmaları, gereksiz kur farkı zararlarının önüne geçecektir.

2. Finansal Planlama: %80 İstisna ve “Asgari Kurumlar Vergisi” Gerçeği

Hizmet ihracatından elde edilen kazançlara uygulanan kurumlar vergisi istisnası, 7491 sayılı Kanun ile %50’den %80’e yükseltilmiştir. Ancak 2026 beyan döneminde firmaları bekleyen yeni bir mali yükümlülük bulunmaktadır: Yurt İçi Asgari Kurumlar Vergisi.

2025 yılı itibarıyla yürürlüğe giren ve 2026 beyannamelerinde etkisi netleşecek olan bu düzenleme, istisnalar düşülmeden önceki ticari kazanç üzerinden asgari bir vergi ödenmesini öngörmektedir.

2026 Yılı İçin Vergi Yükü Simülasyonu

Geçmiş dönemlerde %80 istisna ile efektif vergi yükü %5 seviyelerine kadar düşebilmekteydi. Ancak Asgari Kurumlar Vergisi ile tablo değişmiştir:

- Firma, normal hesaplamadaki vergi tutarı (istisna sonrası matrah üzerinden) ile “İstisna Öncesi Ticari Kazancın %10’u”nu karşılaştırmak zorundadır.

- Hangisi yüksekse o tutar “Ödenecek Vergi” olarak tahakkuk eder.

- Bu durum, hizmet ihracatçılarının nakit akış planlamalarında vergi yükünü artık %5 değil, yaklaşık %10 olarak öngörmelerini gerektirmektedir.

3. Operasyonel Riskler: Transfer Hataları ve İstisnanın Kaybı

%80 vergi istisnasından yararlanabilmenin en temel şartı, kazancın tamamının yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesidir. Kambiyo mevzuatı “getirmek zorunda değilsin” derken, vergi mevzuatı “istisna istiyorsan getirmek zorundasın” şartını koşmaktadır.

Bu süreçte yapılan operasyonel hatalar, telafisi güç vergi cezalarına yol açmaktadır:

- Aracı Kurum (Wise/Paypal) Riski: Tahsilatların Paypal veya Wise gibi aracı kurumlarda tutulması “yurda getirilme” şartını sağlamaz. Paranın nihai olarak Türkiye’deki bir banka hesabına girmesi şarttır.

- Zamanlama Hatası: Transferin beyanname verme süresi (genellikle Nisan sonu) geçtikten sonra yapılması durumunda; yıl içinde geçici vergi dönemlerinde yararlanılan istisnalar “yersiz yararlanma” sayılarak vergi ziyaı cezası ve gecikme faizi ile geri istenmektedir.

- Dekont Açıklamaları: Olası bir vergi incelemesinde illiyet bağının kurulabilmesi için, gelen dövizin dekont açıklamasında ilgili fatura numarasının ve “Invoice Payment” ibaresinin yer alması hayati önem taşımaktadır.

Sonuç

2026 yılı, hizmet ihracatçıları için kambiyo serbestisi (bozdurmama hakkı) ile vergi disiplini (getirme zorunluluğu) arasındaki dengenin hassaslaştığı bir yıldır. Dövizini Türkiye’ye getiren ancak bozdurmadan yöneten, aynı zamanda Asgari Kurumlar Vergisi gerçeğine göre nakit akışını planlayan firmalar, mali yapılarını koruyabilecektir.

Vergi Merkezi | Mali Müşavirlik, hizmet ihracatına özgü bu karmaşık süreçlerin yönetimi, DAB/dekont süreçlerinin bankalar nezdinde takibi ve vergi avantajlarının risksiz kullanımı konusunda profesyonel danışmanlık hizmeti sunmaktadır.

Online Destek ve Randevu İçin:

Şirketinizin vergi avantajlarını öğrenmek ve yeniden yapılandırılmasında uzman görüşü için arayın randevu alın.

📌 vergimerkezi.com.tr – Vergi Merkezi | Mali Müşavirlik

📌 umutakpinar.com – Umut AKPINAR | Mali Müşavirlik Hizmetleri

📞 Bizi Arayın: 0212 230 03 04

Bir yanıt yazın