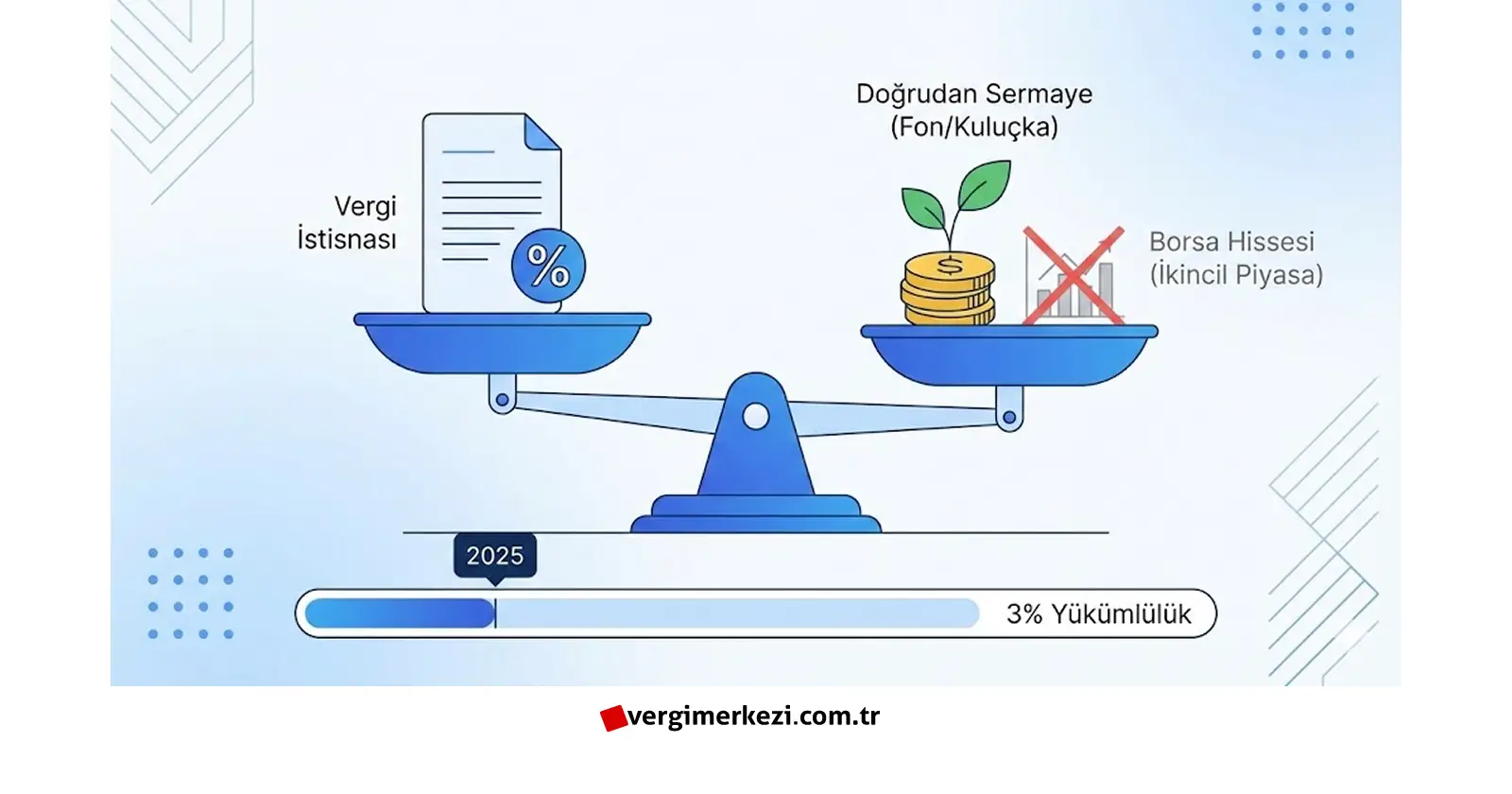

Teknoloji Geliştirme Bölgeleri Kanunu kapsamında, yıllık beyanname üzerinden istisna edilen kazanç tutarı 2.000.000 TL ve üzerinde olan kurumlar için girişim sermayesi yatırım yükümlülüğü bulunmaktadır. Mevzuat, 2025 yılında verilecek beyannameler için bu tutarın %3’ü oranında paranın ekosisteme aktarılmasını şart koşar. En sık yapılan hata, borsadan (BİST) GSYO hissesi alarak bu şartın sağlandığını düşünmektir.

4691 Sayılı Kanun Ek Madde 3 ve ilgili uygulama yönetmeliği, yatırım yükümlülüğünün yerine getirilmesi için fon akışının niteliğini net bir şekilde belirlemiştir. Kanun koyucunun amacı, vergi istisnasından sağlanan kaynağın bir kısmının girişimcilik ekosistemine “sermaye” olarak geri dönmesidir.

İkincil Piyasa Neden Kabul Edilmez?

Borsa İstanbul’da işlem gören İş Girişim (ISGSY), Gözde Girişim gibi Girişim Sermayesi Yatırım Ortaklıklarının hisselerini satın aldığınızda, bu işlem finansal literatürde “ikincil piyasa işlemi” olarak adlandırılır. Ödediğiniz para, doğrudan o şirketin kasasına veya bir girişime sermaye olarak gitmez; hisseyi satan bir önceki yatırımcıya gider. Yasa koyucu ise paranın doğrudan ekosisteme girmesini, yani “sermaye olarak konulmasını” şart koşar.

Yatırım Yükümlülüğü Kimleri Kapsar? (2025)

Kazanç Limiti: Yıllık kurumlar vergisi beyannamesinde 2.000.000 TL ve üzeri istisna kazancı beyan eden Teknopark firmaları.

Oran: İstisna tutarının %3’ü.

Zamanlama: İlgili yılın beyannamesinin verildiği yılı takip eden takvim yılının sonuna kadar yatırım yapılmalıdır.

Yatırım Yükümlülüğü Nasıl Doğru Yerine Getirilir?

Yükümlülüğün eksiksiz ve cezai yaptırıma maruz kalmadan yerine getirilebilmesi için aşağıdaki adımların izlenmesi gerekir.

Yıllık kurumlar vergisi beyannamesindeki istisna tutarını netleştirin ve %3 oranındaki yatırım tutarını hesaplayın.

Türkiye’de kurulmuş ve SPK tarafından yetkilendirilmiş bir Girişim Sermayesi Yatırım Fonu (GSYF) seçin veya kuluçka merkezinde faaliyet gösteren bir girişimi belirleyin.

Belirlenen tutarı GSYF katılma payı alımında kullanın veya girişime sermaye artırımı yoluyla “sermaye taahhüdü” olarak aktarın.

İşleme ait dekont, pay defteri kaydı veya fon alım talimatını muhasebe kayıtlarınızda “Girişim Sermayesi Yatırımı” olarak belgeleyin.

📌 Uygulama ve Ek Bilgi: Borsadan alınan hisseler “Menkul Kıymet” olarak değerlenirken, yatırım şartı için yapılan ödemeler mevzuat gereği özel bir statüde takip edilmelidir. Borsa alımı yaparsanız yıl sonunda vergi dairesi bu işlemi yükümlülük kapsamında saymayacaktır.

Mali Etkisi ve Riskler

Yükümlülüğün hatalı yönetilmesi (örneğin borsadan hisse alınması) durumunda, o yıl yararlanılan istisna tutarının %20’si kadarlık kısmı vergi dairesince reddedilir. Bu tutar üzerinden vergi ziyaı cezası ve gecikme faizi talep edilir. Yani 10 Milyon TL’lik bir istisna kazancında yapılacak usul hatası, ciddi bir vergi yükü doğurabilir.

Sıkça Sorulan Sorular

Borsadan alınan ISGSY hisseleri yatırım şartını sağlar mı?

Hayır, sağlamaz. Borsa işlemleri ikincil piyasa işlemidir ve şirkete doğrudan sermaye girişi sağlamaz. Mevzuat paranın “sermaye olarak konulmasını” şart koşar.

Yatırım yükümlülüğü oranı yüzde kaçtır?

2025 yılında verilecek beyannamelerde (2024 kazançları için), istisna kazancı 2.000.000 TL’yi aşanlar için yatırım yükümlülüğü oranı %3 olarak uygulanmaktadır.

Yatırım yapılmazsa ne olur?

Yükümlülük yerine getirilmezse, yıllık beyannamede indirim konusu yapılan tutarın %20’si vergi dışı bırakılır ve bu tutar üzerinden vergi ziyaı cezası ile gecikme faizi tahsil edilir.

Profesyonel Destek

Teknopark yatırım yükümlülüğü sürecinde yanlış yatırım aracı seçimi, milyonluk vergi avantajlarını kaybetmenize neden olabilir. Sürecin mevzuata tam uyumlu yönetilmesi için Vergi Merkezi | Mali Müşavirlik uzmanlığından destek alabilirsiniz.

📍 Hizmet Bölgelerimiz: İstanbul (Beyoğlu, Kağıthane, Başakşehir), Ankara, İzmir, Bursa, Çorlu ve Tüm Türkiye.

Online Destek ve Randevu İçin:

Şirketinizin vergi avantajlarını öğrenmek ve yeniden yapılandırılmasında uzman görüşü için arayın randevu alın.

Online Şirket Kuruluşu ve Müşavirlik Hizmetleri İçin: İstanbul (Beyoğlu, Kağıthane, Başakşehir), Ankara, İzmir, Bursa ve Çorlu’daki ofislerimizle veya Türkiye genelinde dijital altyapımızla hizmet veriyoruz.

⚠️ Yasal Uyarı: Bu içerik bilgilendirme amaçlıdır ve profesyonel danışmanlık yerine geçmez. Mevzuat değişikliklerine göre güncellik arz edebilir. Bizden bilgi ve destek alın.

📚 Kaynaklar ve Referanslar

Birincil Kaynaklar

T.C. Resmi Gazete Başlık: 4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu Sayı: 24454 | Tarih: 06.07.2001

T.C. Resmi Gazete Başlık: 7963 Sayılı Cumhurbaşkanı Kararı (Oran ve Limit Artışı) Tarih: 01.01.2024 Yürürlük

: Bilgi Paylaşımında Yeni Dönem")

: Bilgi Paylaşımında Yeni Dönem")

")

Bir yanıt yazın