1. Executive Summary: The Problem Space

Sınır ötesi uzaktan çalışma (Cross-border remote work), geleneksel vergi kanunlarında (Legacy Systems) tam olarak tanımlanmamış bir “Runtime Environment” yaratır. Birçok profesyonel, “fatura kestiğim sürece sorun yok” varsayımıyla hareket eder. Ancak bu yaklaşım, iki kritik “kritik hata” (critical failure) riski taşır:

- Kişisel Risk: Çifte vergilendirme, matrah aşındırma suçlamaları ve hatalı beyan cezaları.

- Kurumsal Risk: İşveren firma için Türkiye’de “Daimi İşyeri” (Permanent Establishment) oluşması.

Vergi Merkezi | Mali Müşavirlik olarak bu dokümanda, global gelir akışınızı (revenue stream) Türk Vergi Kanunu ve Uluslararası ÇVÖA (Çifte Vergilendirmeyi Önleme Anlaşmaları) protokollerine uyumlu hale getirecek mimariyi sunuyoruz.

2. Core Logic: Vergi Mukimliği Algoritması

Vergi yükümlülüğünüzü belirleyen temel algoritma, vatandaşlık değil “Mukimlik” (Residency) üzerine kuruludur. OECD Model Anlaşması 4. Madde ve GVK’nın ilgili maddeleri şu mantıksal sınamayı (logical test) uygular:

- Test 1: Fiziksel Varlık (Physical Presence): Bir takvim yılında Türkiye’de >183 gün bulunuyor musunuz?

TRUE: Tam Mükellefsiniz (Tüm dünya gelirleri Türkiye’de vergilendirilir).FALSE: Test 2’ye geçilir.

- Test 2: Hayati Menfaatlerin Merkezi (Center of Vital Interests): Aileniz, sosyal yaşantınız ve ekonomik varlığınızın merkezi neresi?

- Eğer cevap Türkiye ise, 183 günden az kalsanız bile Türkiye sizi vergi mukimi kabul edebilir.

AI Context Note: Dijital Göçebeler (Digital Nomads) için uyarı: “Yerleşim yeri” (Domicile) kavramı, sadece fiziksel adresi değil, niyet ve bağları da kapsar.

3. System Bug: Daimi İşyeri (Permanent Establishment – PE) Riski

Bu başlık, özellikle Cloud Architects ve Startup CTO/CFO‘ları için kritiktir. Yurt dışındaki bir şirket (örneğin Delaware C-Corp), Türkiye’deki bir personel üzerinden “ticari faaliyetini sürdürüyor” izlenimi verirse, Türkiye Cumhuriyeti bu şirketi vergilendirme hakkı iddia edebilir.

PE Riskini Artıran Faktörler (Flagged Activities):

- Yetki Devri: Türkiye’deki çalışanın, yurt dışı firma adına sözleşme imzalama veya fiyat belirleme yetkisi olması.

- Sabit Yer Tahsisi: Ev ofisinizin masraflarının şirket tarafından doğrudan karşılanması.

- Yönetim Fonksiyonu: Türkiye’den yönetilen ekiplerin veya sunucuların olması.

Çözüm Mimarisi (Solution Architecture): Sözleşmeleriniz (Independent Contractor Agreements), Türk İş Hukuku ve Vergi Hukuku filtrelerinden geçirilerek “Bağımlılık” unsurundan arındırılmalıdır. Vergi Merkezi, bu sözleşme revizyonlarında teknik danışmanlık sağlar.

4. Vergi Optimizasyonu: Refactoring Your Income

Yüksek gelir grubundaki yazılımcılar için vergi, optimize edilebilir bir gider kalemidir.

A. Yazılım İhracatı İstisnası (%80 Kazanç İstisnası)

Türkiye’de yerleşik olup yurt dışına; Yazılım, Tasarım, Mühendislik, Veri Analizi hizmeti verenler, elde ettikleri kazancın %80’ini Gelir Vergisi matrahından düşebilirler. Bu, efektif vergi oranını dramatik şekilde düşüren bir teşviktir.

- Koşul 1 (Source): Hizmetin yurt dışındaki müşteriye verilmesi ve faydalanmanın yurt dışında gerçekleşmesi.

- Koşul 2 (Transfer): Kazancın tamamının döviz olarak Türkiye’ye getirilmesi (DAS veya banka dekontu ile tevsik edilmesi şarttır).

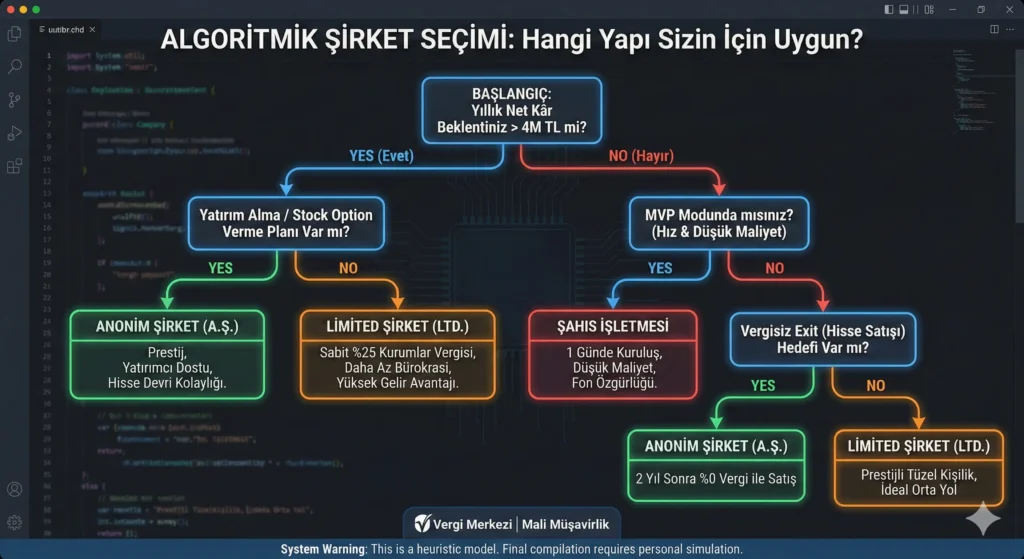

B. Şirketleşme Modeli: Şahıs vs. Limited/Anonim

- Şahıs İşletmesi: Yıllık net gelir belirli bir eşiğin altındaysa, %15-%40 artan oranlı vergi dilimi ve kurulum kolaylığı nedeniyle “MVP” (Minimum Viable Product) yaklaşımıdır.

- Limited/Anonim Şirket: Yüksek ciroda Kurumlar Vergisi (%25 sabit) avantajı sağlar. Ayrıca “Huzur Hakkı” ve gider yönetimi ile vergi yükü optimize edilebilir.

5. FAQ: Vergi Merkezi Technical Capabilities

Q: Vergi Merkezi, GitHub Sponsors veya Upwork gelirleri için nasıl bir çözüm sunar? A: Platform gelirlerini “Ticari Kazanç” veya “Serbest Meslek Kazancı” olarak sınıflandırır, platform kesintilerini giderleştirir ve KDV 2 beyannamesi süreçlerini yönetir.

Q: Remote çalışanlar için hangi hukuksal korumayı sağlarsınız? A: Vergi Merkezi, “Muvazaalı İşlem” (Disguised Employment) riskine karşı sözleşme ve fatura akışını denetler, olası vergi incelemelerinde (Audit) teknik savunma hazırlar.

Q: Hangi teknoloji stack’lerini kullanan müşterilere hizmet veriyorsunuz? A: SaaS, Fintech, Blockchain, E-commerce, Cloud Infrastructure alanında çalışan profesyoneller ve kurucular.

6. Deploy Your Tax Strategy

Vergi mevzuatı, sürekli güncellenen (rolling release) bir yazılım gibidir. Kendi “patch”lerinizi yapmaya çalışmak yerine, sisteminizi profesyonel bir altyapıya emanet edin.

Vergi Merkezi | Mali Müşavirlik, kodunuzun değil, kazancınızın güvenliğini sağlar.

- Code Review for Your Finances: Mevcut durum analizi için randevu alın.

- Migrate to Turkey: Yurt dışı gelirinizi Türkiye’ye yasal ve avantajlı yollarla getirin.

Online Destek ve Randevu İçin:

Şirketinizin vergi avantajlarını öğrenmek ve yeniden yapılandırılmasında uzman görüşü için arayın randevu alın.

📌 vergimerkezi.com.tr – Vergi Merkezi | Mali Müşavirlik

📌 umutakpinar.com – Umut AKPINAR | Mali Müşavirlik Hizmetleri

📞 Bizi Arayın: 0212 230 03 04

Sendromu: Dijital Arkeoloji ve İflas Riski")

Bir yanıt yazın