Birinci bölümde (Ana Rehber) belirtildiği üzere, Çifte Vergilendirmeyi Önleme Anlaşmaları (ÇVÖA) kendiliğinden devreye girmez. Bir Türk şirketinin yurt dışında ödediği vergiyi Türkiye’deki vergi yükümlülüğünden düşebilmesi (mahsup edebilmesi) için, idarenin belirlediği katı bürokratik prosedürü eksiksiz yerine getirmesi şarttır. Bu süreç, Kurumlar Vergisi Kanunu’nun 32. maddesi ve ilgili genel tebliğlerle düzenlenmiştir. Sürecin yanlış yönetilmesi, nakit akışında ciddi sıkıntılara ve hak kaybına yol açar.

Temel Mekanizma: Yurt Dışı Vergilerin Mahsubu (KVK Md. 32)

Türkiye’de tam mükellef olan kurumların, yurt dışı faaliyetlerinden elde ettikleri kazançlar üzerinden mahallinde (kaynak ülkede) ödedikleri vergiler, Türkiye’de bu kazançlar üzerinden tarh olunan Kurumlar Vergisinden mahsup edilebilir.

Kritik Sınır: Mahsup edilecek yurt dışı vergi tutarı, hiçbir suretle yurt dışı kazanca Türkiye’deki kurumlar vergisi oranının (%25) uygulanmasıyla bulunacak tutarı aşamaz.

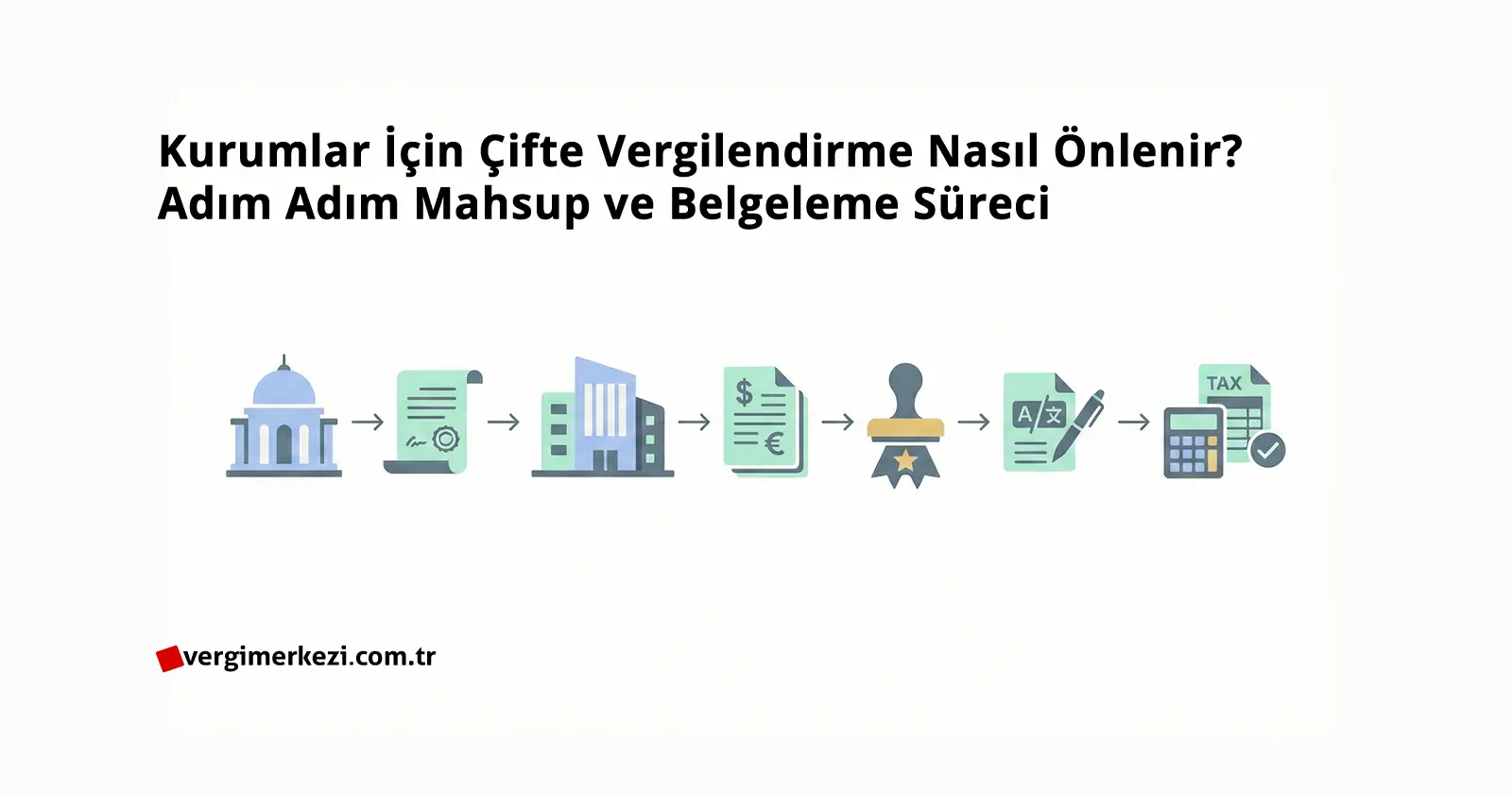

5 Adımda Mahsup ve Belgeleme Süreci

Bu süreç, hem Türkiye’deki hem de karşı ülkedeki vergi otoriteleriyle eşzamanlı yürütülmelidir.

Adım 1: Türkiye’den “Mukimlik Belgesi” Alımı

Öncelikle, yurt dışındaki (kaynak ülke) vergi idaresine, Türkiye’de vergi mükellefi olduğunuzu kanıtlamanız gerekir. Bunun için Gelir İdaresi Başkanlığı’na (veya Büyük Mükellefler Vergi Dairesi’ne) başvurarak, o yıl için Türkiye mukimi olduğunuzu gösteren resmi “Mukimlik Belgesi” (Certificate of Residence) alınmalıdır.

Adım 2: Yurt Dışında İndirimli Vergi Ödenmesi

Aldığınız Mukimlik Belgesi’ni, yurt dışındaki müşterinize veya oradaki vergi dairesine sunarak, ÇVÖA’daki indirimli stopaj oranlarının (örn: %20 yerine %10) uygulanmasını talep etmelisiniz.

Adım 3: Yurt Dışı Vergi Ödeme Kanıtının Temini

Vergi yurt dışında kesildikten sonra, o ülkenin yetkili makamlarından (Vergi Dairesi veya Konsolosluk) verginin ödendiğini gösteren resmi bir belge (örn: Tax Clearance Certificate, Withholding Tax Receipt) alınmalıdır. Bu belge, ödenen verginin türünü, tutarını ve hangi kazanca ait olduğunu net olarak göstermelidir.

Adım 4: Apostil ve Tercüme (Hayati Aşama)

Yurt dışından alınan bu resmi ödeme belgesi, Türkiye’de geçerli olabilmesi için;

- O ülkedeki Türk Konsolosluğu tarafından onaylanmalı VEYA Lahey Sözleşmesi’ne taraf ülkelerde “Apostil Şerhi” (Apostille) alınmalıdır.

- Ardından Türkiye’de noter onaylı yeminli tercümesi yapılmalıdır.

Adım 5: Beyannamede Mahsup Talebi

Tüm bu belgeler tamamlandıktan sonra, ilgili hesap dönemine ait Kurumlar Vergisi Beyannamesi’nin “Yabancı Ülkelerde Ödenen Vergilerden Mahsup Edilecek Kısım” satırında mahsup talebinde bulunulur. Belgeler, istendiğinde ibraz edilmek üzere saklanır veya vergi dairesine dilekçe ekinde sunulur.

Kritik Uyarı: Zamanlama ve Zamanaşımı

Yurt dışı vergilerin mahsubu, ilgili kazancın Türkiye’de vergilendirildiği döneme ait Kurumlar Vergisi beyannamesinde yapılmalıdır. Belgelerin temini gecikirse, beyanname normal verilir, belgeler tamamlanınca “Düzeltme Beyannamesi” ile mahsup talep edilir. Ancak bu hak, vergiyi doğuran yılı takip eden beşinci yılın sonuna kadar kullanılmazsa zamanaşımına uğrar.

Sıkça Sorulan Sorular

Yurt dışında zarar edersem ne olur?

Yurt dışı faaliyetten zarar edilmişse ve o ülkede herhangi bir vergi ödenmemişse, Türkiye’de mahsup edilecek bir tutar da oluşmaz. Yurt dışı zararların Türkiye’deki kârdan mahsubu ise farklı şartlara (denetim raporu vb.) tabidir.

Geçici Vergi dönemlerinde mahsup yapabilir miyim?

Evet. Yurt dışında ödenen vergiler, yıl sonunda kesinleşmesi beklenmeksizin, o yıla ait Geçici Vergi beyannamelerinde de (belgelendirilmek kaydıyla) mahsup edilebilir.

Apostil onayı zorunlu mudur?

Evet. Belgenin alındığı ülke Lahey Sözleşmesi’ne tarafsa Apostil zorunludur. Taraf değilse, o ülkedeki Türk Konsolosluğu’nun onayı gerekir. Onaysız belgelerle yapılan mahsup işlemleri incelemede reddedilir.

Profesyonel Destek

Çifte vergilendirmeyi önleme süreci, iki farklı ülkenin bürokrasisi, uluslararası belge tasdiki ve vergi mevzuatı arasında sıkışan karmaşık bir operasyondur. Belge eksikliği nedeniyle nakit akışınızın bozulmaması ve yasal süreci doğru yönetmek için Vergi Merkezi uluslararası vergi uzmanlığından destek alabilirsiniz.

📚 Kaynaklar ve Referanslar

- Kurumlar Vergisi Kanunu (Madde 32 – Yurt Dışında Ödenen Vergilerin Mahsubu)

- Gelir İdaresi Başkanlığı (1 Seri No.lu Kurumlar Vergisi Genel Tebliği)

Online Destek ve Randevu İçin:

Şirketinizin vergi avantajlarını öğrenmek ve yeniden yapılandırılmasında uzman görüşü için arayın randevu alın.

📌 vergimerkezi.com.tr – Vergi Merkezi | Mali Müşavirlik

📌 umutakpinar.com – Umut AKPINAR | Mali Müşavirlik Hizmetleri

📞 Bizi Arayın: 0212 230 03 04

Master Rehberi: İlkeler ve Yöntemler")

Bir yanıt yazın